Jak dlouho zpětně lze odečíst ztrátu od základu daně?

Ztrátu lze odečíst nejdéle v pěti bezprostředně následujících zdaňovacích obdobích. Pro názornost: V přiznání za rok 2014 můžu ještě uplatnit daňovou ztrátu za rok 2009 a ddalší roky.

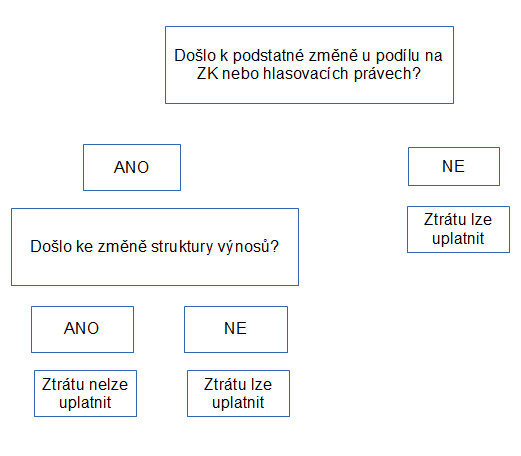

Omezující podmínky při odpočtu ztráty - §38na ZDP

Ztrátu nelze odčítat od základu daně, došlo-li u poplatníka k podstatné změně ve složení osob, které se přímo účastní na kapitálu či kontrole. Změnou ve složení osob se rozumí změna členů obchodní korporace, změna jejich podílu na kapitálu či kontrole poplatníka. Podstatnou změnou se vždy rozumí nabytí nebo zvýšení podílu, které se v úhrnu týká více než 25 % základního kapitálu nebo hlasovacích práv nebo změny, kterými získá člen obchodní korporace rozhodující vliv.

Pravidlo z předchozího odstavce se nepoužije, pokud poplatník, u nějž k podstatné změně došlo, prokáže správci daně, že nejméně 80 % tržeb za vlastní výkony a zboží zaúčtovaných do výnosů v období, kdy došlo k podstatné změně, a v následujících obdobích, v nichž má být uplatněna daňová ztráta vzniklá za období před podstatnou změnou, bylo vytvořeno stejnou činností, jakou v rámci svého předmětu podnikání provozoval poplatník v období, za které byla daňová ztráta vyměřena.

Grafický návod k rozhodování o možnosti uplatnění ztráty

Vyplatí se mi koupit společnost kvůli nevyužité ztrátě?

Daňovou ztrátu obecně na jiné osoby převádět nelze. Společnost, která byla dříve zajímavě ztrátová ovšem koupit lze. Jsou společnosti, které se na obchodování s firmami specializují. Zásadní překážkou, která mluví proti využití ztráty nákupem jiné ztrátové společnosti, jsou pravidla zmíněná v předchozím textu. Využitelnou výjimkou je tedy situace, kdy se koupí firma z oboru, která po změně vlastníka nemění svou činnost (alespoň z 80%). Nemá ale taková firma, jejíž historii neznám, také společně se ztrátou dluhy? A nemá dluhy, které vyplavou až za čas?